-

-

掌中庆阳客户端

掌中庆阳客户端

庆阳网讯(记者 闫慧 实习生 杭一伟)2017年6月9日,我国商业车险二次费率改革(以下简称二次费改)政策正式出台,进一步扩大了保险公司自主定价权,下调商业车险费率浮动系数下限,通过市场化手段降低商业车险费率水平。二次费改重点在于调整自主核保系数和自主渠道系数下限,调整后的商业车险费率可下调10%至20%左右。目前,我省车险费率的双自主优惠系数已从费改前的“双85”调整为“单75”,商业车险费率更趋合理,车主也可以享受到更多实惠。

机动车辆商业险拓宽了保障范围,提高了保障服务能力。陇东报/掌中庆阳记者郑朝静

费率下调最低折扣率0.3825

据中国保监会发布的《关于商业车险费率调整及管理等有关问题的通知》指出,车险自主核保系数和自主渠道系数调整按四大辖区分成四档。北京、山西、内蒙古等26个地区调整为“单75”,即自主核保系数和自主渠道系数分别在0.85~1.15、0.75~1.15范围内使用。自主渠道系数由各保险公司根据渠道成本设置;自主核保系数分为“从人”和“从车”两类影响因子,“从人”因素包括驾驶技术、驾驶习惯、驾龄、年龄、性别等,“从车”因素包括行驶里程、约定行驶区域、车型、投保车辆数和绝对免赔额等。

中国人保财险庆阳市分公司车险业务负责人白志文告诉记者,车险费改前车险保费折扣最低为7折,即“七折令”,首轮改革取消“七折令”,低风险投保人获得的最低折扣可达4.3折。二次费改调整为“单75”,这意味着不出险的商业车险投保人在保障责任不变的情况下,能够享受更低的保险费折扣。连续投保三年以上不出险的投保人最高可享受到3.825折。

“二次费改通过进一步深化改革,最主要目的是扩大保险公司商业车险自主定价权,有效推动车险市场活跃度,利好消费者,让广大消费者得到更多实惠。同时,对于提升保险公司精细化管理水平、风险识别及差异化定价能力具有重要意义。”白志文说。

制图:陈小妮

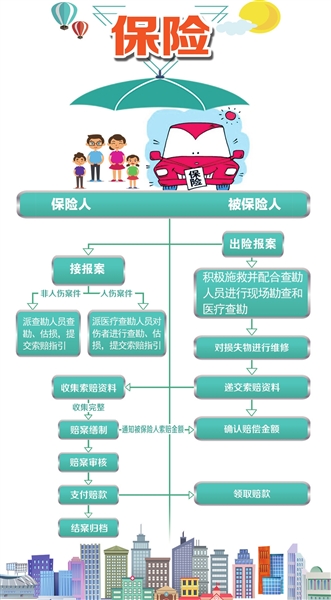

交强险保基本商业险保全面

目前,我国车辆保险主要分为两个部分,一是交强险,二是商业险。交强险是我国首个由国家法律规定实行的强制保险制度,依法规定,在中华人民共和国境内道路上行驶的机动车的所有人或者管理人,应当依照《中华人民共和国道路交通安全法》的规定投保机动车交通事故责任强制保险。

交强险实行全国统一的保障内容和统一的基准保费,也就是说在全国各地任何一家保险公司购买的交强险价格都是一样的,没有任何差异,获得的保障也是一样的。已投保交强险的机动车发生交通事故造成人身伤亡、财产损失的,由保险公司在交强险责任限额范围内予以赔偿。

记者从中国人保财险公司庆阳分公司了解到,交强险的赔偿限额分为两种情况:机动车在道路交通事故中有责任的赔偿限额为死亡伤残11万元,医疗费用1万元,财产损失2000元;无责任的死亡伤残赔偿限额为死亡伤残11万元,医疗费用1万元,财产损失100元。另外,交强险只有在新车第一年上保险时价格固定,第二年之后再投保费率上下浮动,价格会随着上一年度的理赔次数而发生变化,原则上是少出险少交费,多出险多交费。

相比之下,机动车辆商业险则进一步拓宽了保障范围,提高了保障服务能力。丰富的商业车险产品满足了多层次、多样化的保险需求,提供了机动车辆损失险、第三者责任险、盗抢险、玻璃单独破碎险、车身划痕损失险等全面保障。

比如机动车辆损失险,当车辆发生碰撞、倾覆、火灾、爆炸,或被外界物体倒塌、坠物砸坏,以及与别人车辆发生碰撞,造成自己的车辆受损等,保险公司将按照条款赔偿车辆维修费用。新手上路很容易发生交通意外,所以像机动车辆损失险、车身划痕损失险这类险种,建议新手车主考虑购买,性价比高,可省去较高的维修费用。

第三者责任险也是投保率较高的险种,交强险最多赔偿12.2万元,如果不幸撞到豪车或致人重伤,赔偿可能高达几十万,投保商业第三者责任险,交强险赔付不足的部分,由保险公司赔偿。考虑到当前的实际情况,建议保障额度选择50万至100万元。

避免投保误区续保要及时

随着网络技术发展的日新月异,投保人可以通过多种渠道来购买保险,除了保险公司的营业网点,以及具有代理资质的保险销售人员这些传统渠道之外,还可以通过保险公司的官网,淘宝、京东的网店、微店以及微信等渠道实现。不仅如此,对于一些轻微的剐蹭事故,车主也可以通过在线理赔程序实现事故的快速处理。比如,人保车险规定,事故估损金额在1万元以内、不涉及人员伤亡和其他财产损失,事故各方对事故责任没有争议且领款人为被保险人本人的家用车客户,可以拍摄现场照片及“三证一卡”照片,通过微信传送给在线理赔人员。在线理赔人员审核后与客户协商确定损失金额,通过小额案件快速处理流程实现快速结案和赔款支付。

白志文告诉记者,给爱车投保时要避免一些认识误区。部分投保人对交强险和商业险区分不清,殊不知道路风险种类较多,且交强险的保险限额低,必要时可通过商业险进行补充。其次,车险条款的免赔规则在合同中以不同字体列示,投保人要进行详细阅读和了解,以免发生不必要的纠纷。对于社会上出现“0元保险”的各种优惠噱头,投保人要提高警惕,保险并非越便宜越好,售后理赔服务才是最重要的考量。

最后要提醒投保人及时为爱车续保。因为车险到期未及时续交,会造成投保车辆“脱保”,也就是说,在未续交期间的车辆是没有保险保障的,在此期间车辆出险造成的损失不能得到保险赔偿。

事故现场。陇东报/掌中庆阳记者郑朝静

值班热线:0934-5926120 新闻热线:0934-6660011 爆料QQ:2972522270 投稿邮箱:2972522270@QQ.com

地址:甘肃省庆阳市西峰区解放西路8号 邮政编码:745000

增值电信业务许可证 甘B2-20200096 信息备案号: 陇ICP备14000142号-1 统一刊号:CN62—0013 邮发代号:53—27

互联网违法和不良信息举报电话:12377 | 本网举报电话:0934-5926120 | 举报邮箱:2972522270@QQ.com

庆阳网版权所有 未经书面授权 不得复制或建立镜像